LE PROCÈS

Je ne vais pas vous parler du célèbre roman de Franz Kafka « Le procès », ni du film d’Orson Welles tiré de ce roman. Quoique ce roman décrit bien le labyrinthe de la justice.

Dans cette publication, il s’agit des rebondissements d’une procédure concernant les taxes et centimes, liés à la patente, au profit de la commune et de la Chambre de commerce (CCISM). Vous trouverez des explications et les déclarations des intéressés dans l’article de Tahiti-infos du 21 juillet 2016 :

Centimes additonnels: la CCISM et le Pays à l'aube d'un imbroglio juridique

/http%3A%2F%2Fwww.tahiti-infos.com%2Fphoto%2Fart%2Fgrande%2F9912429-16064055.jpg%3Fv%3D1469206008)

Centimes additonnels: la CCISM et le Pays à l'aube d'un imbroglio juridique

PAPEETE, le 21 juillet 2016- Saisie par la société DB Tahiti sur le versement des centimes additionnels en faveur de la CCISM, la Cour administrative d'appel de Paris a rendu ses décisions jugea...

Voici la décision de la Cour administrative d’appel de Paris. Les paragraphes 1., 2., 3., 4. et 5. concernent le recours contre les taxes et centimes dus aux communes ; ceux-ci sont conformes et restent dus. Les paragraphes 6., 7., 8. et 9. (en rouge) concernent le recours contre les taxes et centimes dus à la CCISM ; ceux-ci sont dépourvus de base légale.

Bonne lecture…

----------o----------

Le : 22/07/2016

Cour administrative d’appel de Paris

N° 14PA01877

Inédit au recueil Lebon

7ème chambre

Mme DRIENCOURT, président

M. Frédéric CHEYLAN, rapporteur

M. ROUSSET, rapporteur public

SEP UCJ AVOCATS ET ASSOCIES, avocat(s)

lecture du vendredi 8 juillet 2016

REPUBLIQUE FRANCAISE

AU NOM DU PEUPLE FRANCAIS

Vu la procédure suivante :

Procédure contentieuse antérieure :

La société à responsabilité limitée DB Tahiti a demandé au Tribunal administratif de la Polynésie française la décharge des cotisations de taxe sur la valeur locative des locaux professionnels et des centimes additionnels à la contribution des patentes, perçus au profit des communes de Papeete et de Pirae ainsi que de la chambre de commerce, de l’industrie, des services et des métiers, qui lui ont été assignés au titre des années 2009 à 2011.

Par un jugement n° 1300289 du 11 mars 2014, le Tribunal administratif de la

Polynésie française a rejeté la requête de la société DB Tahiti.

Procédure devant la Cour :

Par une requête enregistrée le 24 avril 2014 par télécopie et régularisée le 29 avril 2014 et un mémoire enregistré le 19 avril 2016, la société DB Tahiti, représentée par MeA..., demande à la Cour :

1°) d’annuler le jugement n° 1300289 du 11 mars 2014 du Tribunal administratif de la Polynésie française ;

2°) de prononcer la décharge des impositions auxquelles elle a été assujettie ;

3°) de mettre à la charge de la Polynésie française les entiers dépens et le versement d’une somme de 660 000 francs CFP sur le fondement de l’article L. 761-1 du code de justice administrative.

Elle soutient que :

- les centimes additionnels perçus au profit des communes de Papeete et de Pirae ont été votés en infraction avec l’arrêté 3005/BAC du 20 septembre 1972 qui fixait le plafond du maximum des centimes additionnels à 80 % concernant la contribution des patentes ;

- les centimes additionnels n’ont été validés, en tant que leur légalité était contestée par le moyen tiré de ce que l’autorité ayant pris l’arrêté du 20 septembre 1972 n’était pas compétente pour déterminer la nature des contributions locales auxquels ces centimes additionnels s’appliquaient, par la loi du 2 février 1995 pour les seules années 1972 à 1994 ; dès lors, cet arrêté ne bénéficie plus de la validation législative concernant les années en litige ;

- si la délibération n° 83-78 du 4 novembre 1983 de la commission permanente de l’assemblée territoriale a visé l’acte de délégation issu de la délibération n° 83-97 du 2 juin 1983 de ladite assemblée, celle-ci ne prévoit pas de délégation de pouvoir pour adopter un texte relatif aux centimes additionnels aux patentes ; dès lors, le conseil des ministres n’était pas compétent pour fixer par arrêté le montant des centimes additionnels perçus au profit de la chambre de commerce et d’industrie de la Polynésie française.

Par un mémoire en défense enregistré le 10 octobre 2014, la Polynésie française, représentée par MeB..., conclut au rejet de la requête et demande le versement d’une somme de 200 000 francs CFP sur le fondement de l’article L. 761-1 du code de justice administrative.

Elle soutient que les moyens de la société requérante ne sont pas fondés.

Vu les autres pièces du dossier.

Vu :

- la loi organique n° 2004-192 du 27 février 2004 modifiée portant statut d’autonomie de la Polynésie française, ensemble la loi n° 2004-193 du 27 février 2004 complétant le statut d’autonomie de la Polynésie française ;

- la loi organique n° 97-1074 du 22 novembre 1997 relative à la fiscalité applicable en Polynésie française ;

- la loi n° 77-772 du 12 juillet 1977 relative à l’organisation de la Polynésie française ;

- la loi n° 71-1028 du 24 décembre 1971 relative à la création et à l’organisation des communes dans le territoire de la Polynésie française ;

- le code des impôts de la Polynésie française ;

- le code de justice administrative.

Les parties ont été régulièrement averties du jour de l’audience.

Ont été entendus au cours de l’audience publique :

- le rapport de M. Cheylan, premier conseiller,

- et les conclusions de M. Rousset, rapporteur public.

1. Considérant que la société DB Tahiti, qui a une activité de négociant et de loueur de meubles, a été assujettie au titre des années 2009, 2010 et 2011 à la taxe sur la valeur locative des locaux professionnels et aux centimes additionnels à la contribution des patentes à raison des locaux professionnels qu’elle exploite à Papeete et à Pirae ; que, par une réclamation en date du

28 décembre 2012 restée sans réponse, elle a contesté ces impositions au motif que ces dernières avaient été établies sur le fondement de délibérations entachées d’illégalité ; que la société DB Tahiti relève appel du jugement du 11 mars 2014 par lequel le Tribunal administratif de la Polynésie française a rejeté sa demande tendant à la décharge desdites impositions ;

Sur les conclusions en décharge :

En ce qui concerne les centimes additionnels perçus au profit des communes de Papeete et de Pirae :

2. Considérant, en premier lieu, que la société requérante soutient que les centimes additionnels perçus au profit des communes de Papeete et de Pirae ont été votés en infraction avec l’arrêté gubernatorial n° 3005 BAC du 20 septembre 1972 fixant le plafond du maximum des centimes additionnels à 80 % concernant la contribution des patentes ; que les centimes additionnels en litige ont été établis par une délibération du conseil municipal de Papeete n° 77-25 du 29 décembre 1977 prévoyant la perception de “ 80 centimes additionnels ordinaires aux principaux de la contribution des patentes “ et par une délibération du conseil municipal de Pirae n° 70-87 du 10 décembre 1987 selon laquelle les centimes additionnels sont portés à “ 80 centimes additionnels ordinaires aux principaux de la contribution des patentes “ ; que la formulation retenue, si elle ne mentionne pas un pourcentage, fait néanmoins apparaître une majoration du taux de la contribution des patentes à laquelle les centimes additionnels sont adossés ; qu’ainsi, ces délibérations respectent le plafond fixé par l’arrêté du 20 septembre 1972 ; qu’il ressort d’ailleurs des avis d’imposition que les centimes additionnels ont été calculés par application d’un taux de 80% ; que le moyen ne peut dès lors qu’être écarté ;

3. Considérant, en second lieu, qu’aux termes de l’article 4 de la loi organique susvisée du 22 novembre 1997 : “ Sous réserve des décisions de justice devenues définitives, les impositions et taxes perçues par les communes et mentionnées par le décret du 5 août 1939 sont validées en tant que leur régularité serait contestée sur le fondement de l’absence de base légale des délibérations communales ayant institué lesdites impositions et taxes. (...) “ ; qu’aux termes de l’article 8 de la loi susvisée du 24 décembre 1971, dans sa rédaction issue de l’article 3 de cette même loi organique du 22 novembre 1997 et maintenu en vigueur par l’ordonnance n° 2007-1434 du 5 octobre 2007 : “ Les recettes de la section de fonctionnement du budget communal se composent : (...) / 2° Du produit des centimes additionnels aux contributions locales votés par le conseil municipal dans la limite du maximum fixé par arrêté du gouverneur après avis du conseil de gouvernement ; / (...) 12° Généralement, du produit des contributions, taxes, droits et de toutes les ressources annuelles et permanentes, y compris les taxes énumérées au décret du 5 août 1939, étant précisé que la faculté d’instituer lesdites taxes est étendue à l’ensemble des communes de la Polynésie française. “ ;

4. Considérant que les centimes additionnels à la contribution des patentes votés par les communes constituent une contribution calculée en fonction du montant de l’impôt territorial, en l’espèce la patente, la commune n’ayant d’autre pouvoir que celui de fixer, dans la limite d’un plafond, leur taux ;

5. Considérant que les délibérations du conseil municipal de Papeete du 29 décembre 1977 et du conseil municipal de Pirae du 10 décembre 1987, qui ont été prises sur le fondement de la loi susvisée du 24 décembre 1971, ont fixé le taux des centimes additionnels conformément aux dispositions de l’article 8 de cette loi ; que la société requérante soutient que ces impositions ne pouvaient légalement être fixées au taux de 80 %, l’arrêté du 20 septembre 1972 ayant été pris par une autorité incompétente ; que toutefois, l’arrêté du 20 septembre 1972, qui a été pris pour l’application de la loi du 24 décembre 1971, ne constitue pas la base légale des impositions en litige ; que les dispositions précitées de l’article 8 de la loi du 24 décembre 1971, qui autorisent l’ensemble des communes de la Polynésie française à percevoir ces impositions, ne subordonnent pas la faculté d’établir lesdites impositions à l’instauration d’un plafond pour les centimes additionnels ; que, dès lors, la circonstance, à la supposer avérée, que l’arrêté du 20 septembre 1972 ait été pris par une autorité compétente, est sans incidence sur le bien-fondé des impositions litigieuses ; que par suite, le moyen doit être écarté ; En ce qui concerne les centimes additionnels perçus au profit de la chambre de commerce et d’industrie de la Polynésie française :

6. Considérant qu’aux termes de l’article 43 de la loi susvisée du 12 juillet 1977 : “ L’Assemblée territoriale élit chaque année en son sein une commission permanente (...). / La commission permanente règle les affaires qui lui sont renvoyées par l’assemblée territoriale dans la limite de la délégation qui lui est consentie. (...) “ ; qu’aux termes de l’article 1er de la délibération n° 83-97 du 2 juin 1983 portant délégation de pouvoirs de l’assemblée territoriale à sa commission permanente : “ (...) la commission permanente est habilitée à régler les affaires en instance à l’assemblée territoriale et figurant à l’annexe ci-jointe. “ ; qu’aux termes de l’article 2 de cette même délibération : “ De plus, la commission permanente de l’assemblée territoriale est habilitée à régler : / a) les affaires urgentes soumises à l’assemblée territoriale ; / b) les opérations relatives au budget local (...) / c) les opérations relatives au F.I.D.E.S. et au plan ; / d) les créations de fonds spéciaux (...) / e) les créations de services et d’établissements publics ; / f) les affaires domaniales ; / g) à régler, éventuellement, les affaires dont l’étude a été demandée au conseil de gouvernement par l’assemblée territoriale (...) “ ;

7. Considérant que la société requérante fait valoir que la commission permanente de l’assemblée territoriale, qui a pris la délibération du 4 novembre 1983, ne bénéficiait pas d’une délégation à cet effet ; que la délibération n° 83-178 du 4 novembre 1983 déterminant le maximum des centimes additionnels aux patentes perçus au profit de la chambre de commerce et d’industrie de la Polynésie française mentionne, dans ses visas, la délibération précitée n° 83-97 du 2 juin 1983 ; que la détermination du maximum des centimes additionnels, qui ne figure pas au nombre des affaires en instance mentionnées en annexe à ladite délibération, ne peut pas être rattachée à un des domaines de compétence limitativement énumérés par l’article 2 de cette délibération ; qu’il ne résulte pas de l’instruction et qu’il n’est même pas allégué par la Polynésie française qu’une

délibération postérieure aurait prévu la possibilité de consentir à la commission permanente une délégation de pouvoirs dans ce domaine ; que, dans ces conditions, la délibération du 4 novembre 1983 doit être regardée comme émanant d’une autorité incompétente ; que, dès lors, la société requérante est fondée à soutenir que l’assujettissement aux centimes additionnels perçus au profit de la chambre de commerce et d’industrie de la Polynésie française au titre des années en litige était dépourvu de base légale ;

8. Considérant qu’il résulte de ce qui précède que la société DB Tahiti, qui n’invoque aucun moyen à l’encontre des impositions autres que les centimes additionnels à la contribution des patentes, est seulement fondée à soutenir que c’est à tort que, par le jugement attaqué, le Tribunal administratif de la Polynésie française a rejeté sa demande en décharge des centimes additionnels en litige perçus au profit de la chambre de commerce et d’industrie de la Polynésie française ;

Sur les conclusions tendant à l’application des articles L. 761-1 et R. 761-1 du code de justice administrative :

9. Considérant que les dispositions de l’article L. 761-1 du code de justice administrative font obstacle à ce que soit mise à la charge de la société DB Tahiti, qui n’est pas dans la présente instance la partie perdante, la somme demandée par la Polynésie française au titre des frais non compris dans les dépens ; qu’il y a lieu, dans les circonstances de l’espèce, de mettre à la charge de la Polynésie française le versement d’une somme de 1000 euros au titre des frais exposés par la société DB Tahiti et non compris dans les dépens, ainsi que la contribution pour l’aide juridique acquittée par cette dernière en application de l’article R. 761-1 du code de justice administrative ;

DÉCIDE :

Article 1er : La société DB Tahiti est déchargée des centimes additionnels à la contribution des patentes perçus au profit de la chambre de commerce, de l’industrie, des services et des métiers de la Polynésie française, qui lui ont été assignés au titre des années 2009, 2010 et 2011.

Article 2 : Le jugement n° 1300289 du 11 mars 2014 du Tribunal administratif de la Polynésie française est réformé en ce qu’il a de contraire au présent arrêt.

Article 3 : La Polynésie française versera à la société DB Tahiti une somme de 1 000 euros au titre de l’article L. 761-1 du code de justice administrative, ainsi que la contribution pour l’aide juridique acquittée par cette dernière.

Article 4 : Le surplus des conclusions de la société DB Tahiti est rejeté.

Article 5 : Le présent arrêt sera notifié à la société à responsabilité limitée DB Tahiti et à la Polynésie française.

Copie en sera adressée au haut-commissaire de la République en Polynésie française.

Délibéré après l’audience du 24 juin 2016, à laquelle siégeaient :

- Mme Driencourt, président de chambre,

- M. Boissy, premier conseiller,

- M. Cheylan, premier conseiller.

Lu en audience publique, le 8 juillet 2016.

Le rapporteur,

F. CHEYLAN Le président,

L. DRIENCOURTLe greffier,

A-L. PINTEAU

La République mande et ordonne au haut-commissaire de la République en Polynésie française, en ce qui le concerne, ou à tous huissiers de justice à ce requis, en ce qui concerne les voies de droit commun contre les parties privées, de pourvoir à l’exécution de la présente décision.

----------o----------

Le texte de la Cour administrative d’appel de Paris me parait plus clair que l’article de Tahiti-infos, peut-être lu trop rapidement.

Plus clair ? Après un bon mal de tête pour lire tous les détails, j’en ai conclu que les centimes additionnels au profit de la commune étaient légaux. Par contre concernant ceux au profit de la CCISM, les textes sont bien légaux mais la décision a été prise par la commission permanente de l’assemblée alors qu’elle n’avait pas la compétence pour cela. Conclusion… incompétence de certains juristes de l’assemblée en 1983 ?

Et oui en 1983 ! Car la délibération n° 83-97 qui n’est pas légale, date du 2 juin 1983. Il aura fallu 33 ans pour s’apercevoir qu’une délibération fixant des taxes n’était pas légale. Là, je me pose une question : et les services du Haut-commissariat qui sont sensés contrôler la légalité des délibérations et lois pondues par l’assemblée de Polynésie ?

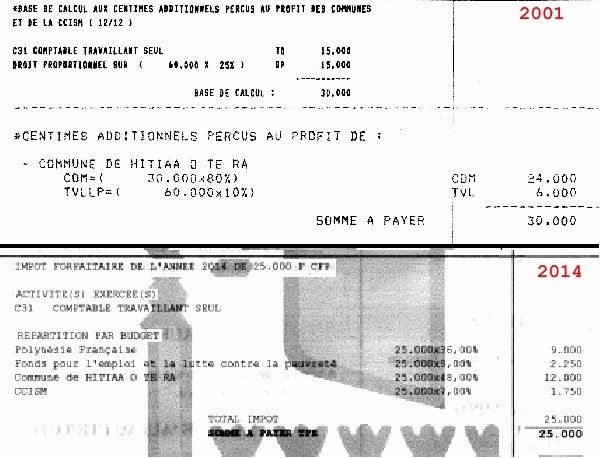

Concernant la patente due au budget du territoire, la plupart des gens ne savent pas qu’on ne la paye plus depuis 2001 :

219-12.- I - Les dispositions du présent chapitre cessent, à compter du 1er janvier 2001, de s'appliquer aux périodes postérieures à cette date pour ce qui concerne la contribution perçue au profit du budget de la Polynésie française.

II- La contribution principale continuera d'être calculée, dans les conditions prévues au présent chapitre, pour servir à l'assiette des centimes additionnels perçus au profit des budgets communaux et des centimes additionnels perçus au profit de la Chambre de commerce, d'industrie, des services et des métiers.

II- La contribution principale continuera d'être calculée, dans les conditions prévues au présent chapitre, pour servir à l'assiette des centimes additionnels perçus au profit des budgets communaux et des centimes additionnels perçus au profit de la Chambre de commerce, d'industrie, des services et des métiers.

Personnellement, en tant que comptable, je n’étais pas « soumis* » aux centimes de la CCISM, étant classé dans les professions libérales. Donc, jusqu’en 2000, j’ai payé 30.000 fcfp de patente au profit du territoire + 24.000 fcfp de taxe et 6.000 fcfp de valeur locative au profit de la commune (Hitiaa O Te Ra), soit 60.000 fcfp. Á compter de 2001, je n’ai payé que 30.000 fcfp pour la commune (je trouve cela normal).

Par contre en 2014 et 2015, ma dernière année d’activité, j’ai été mis d’office dans les TPE, ce que j’avais refusé précédemment. Je n’ai donc payé que 25.000 fcfp.

Ces 25.000 sont décomposés ainsi :

- 9.000 pour le territoire (alors que c’était 0)

- 2.250 pour l’emploi et la lutte contre la pauvreté (c’était 0)

- 1.750 pour le CCISM (alors que je n’en fait pas partie)

- 12.000 pour Hitiaa O Te Ra (la commune s’est fait rouler de 18.000).

De toute façon, toutes ces taxes, impôts, charges diverses, frais de personnel et autres ne me dérangent pas puisqu’ils sont inclus dans le calcul du prix de revient de chaque prestation (ou fourniture). C’est donc UNIQUEMENT le consommateur qui paye… et cela pour toutes les prestataires et commerces (sauf les prestataires qui sont soumis à des tarifs imposés comme les médecins, entre autres).

* Concernant la TVA et les patentés (personne morale ou physique), le terme « soumis » est inadéquat. Cela devrait être « bénéficiaire », puisque les patentés encaissent la TVA de leurs clients, la reverse au service des contributions mensuellement ou trimestriellement (selon le chiffre d’affaires) et retiennent leurs propres TVA qu’ils ont payés à leurs fournisseurs. Bien sur, là encore, certains patentés n’étant pas « soumis » ☺ à la TVA, ne peuvent retenir celle qu’ils ont payée : médecins, pharmaciens, … et une fois de plus les pauvres TPE (Très Petites Entreprises qui se sont bien fait rouler !)